《老后破产》的警示

建立被动收入体系对普通人(尤其是程序员)至关重要。虽然初期效果可能不明显,但随着时间推移,稳固的被动收入将成为实现财务自由和应对裁员、行业波动及人工智能冲击风险的关键。因此,越早开始规划和布局,被动收入体系将使未来的风险更易掌控。

今天散步时,突然想起之前看过的一部日本纪录片,名叫《老后破产》。它讲述了一群日本老人的境遇:他们到了退休年龄,却仍然不得不工作。尽管这些老人有退休金,但由于上有老、下有小,退休金难以支撑最基本的生活开销,因此只能继续打工。更令人唏嘘的是,他们年轻时的工作和收入状况都相当不错,只是缺乏未雨绸缪的财务规划,过于乐观地认为当下的收入可以持续,直到真正退休后才意识到现实的残酷。有空的话,不妨找来这部纪录片看看,它的教育意义不言而喻。

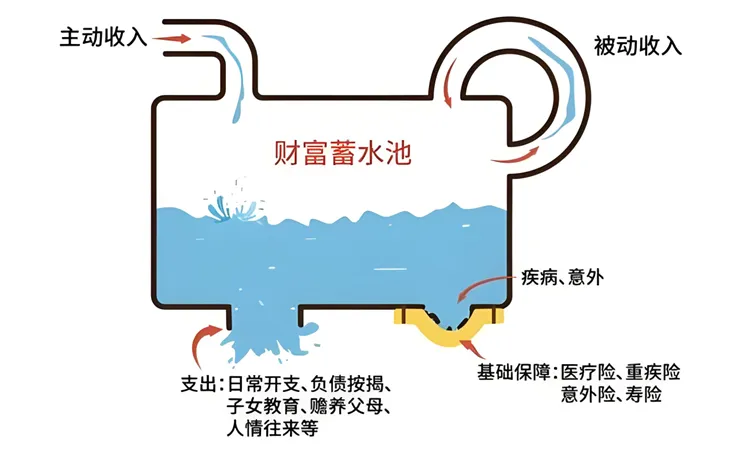

之前偶然看到一幅关于“财富蓄水池”的图,觉得非常有趣,第一时间就分享给了马老师。这幅图的内容让我深有感触,尤其是对于我们这些正处于人生关键阶段的中年人。它提醒我们,不能只是埋头苦干、拿着一成不变的工资,而是要提前规划,思考如何让自己的财务更加稳健,朝着更长远的目标努力。

财务健康与自由的核心

这幅图清晰地展示了财务健康的关键:我们的财务由主动收入(如工作薪资)和被动收入(如投资收益)构成,同时支出包括日常开销和应急开销。实现财务自由的核心,在于构建一个足够稳健的“财富蓄水池”,并且拥有持续增长的被动收入,确保它能够覆盖所有生活支出。

在尚未实现财务自由之前,我们唯一能做的,就是开源节流。

节流:控制开支,精简消费

减少不必要的支出,降低物质欲望,把时间和精力投入到学习、运动和工作中,从而提升自我价值。具体方法包括:

- 消费降级:

- 手机、汽车等非必需品,不必追求最新款,更不必频繁更换。

- 生活必需品(如衣物、家居用品等)可批量采购,或在双11等促销期间囤货。

- 定期审视消费:

- 每月或每半个月检查一次支出,砍掉不必要的开销。

- 投资健康,减少隐性成本:

- 规律锻炼、保持良好作息,减少疾病带来的额外支出和焦虑。

- 维持稳定的情绪和心理状态,避免冲动消费和不必要的财务风险。

开源:提升主动收入,探索被动收入

收入来源分为主动收入(通过时间或劳动力换取)和被动收入(无需持续投入精力即可获得)。想要加速财务自由的进程,必须同时提升主动收入和被动收入。

提高主动收入

在工作中,不要满足于“躺平”或拿着死工资,而是要不断提升专业技能、管理能力和综合素质,从而拓宽职业发展路径,提高收入上限。除了完成日常工作,还要有意识地:

- 主动学习:总结经验、提升技能,积累核心竞争力。

- 走出舒适区:承担更具挑战性的任务,拓展职业成长空间。

- 提升议价能力:让自己的技能和影响力匹配更高的薪资水平。

构建被动收入

被动收入是财务自由的关键,即便你的主动收入再高、财富积累再多,如果没有稳定的被动收入,仍然有坐吃山空的那一天。

纪录片中有个令人印象深刻的案例:一位老年出租车司机,年轻时曾是企业高管,收入丰厚。然而,他从未考虑过退休后的财务安排,过于依赖当时的薪资,认为自己的收入可以持续。结果退休后才发现,主动收入无法稳定输出,而他的退休金远不足以支撑家庭开销,因此不得不重新投入工作。

这个故事给我们的启示是:被动收入的建立,必须趁早规划,越早投入,长期收益越可观。即使最初的被动收入占比不高,也要投入足够的时间和精力去构建它。

如何构建被动收入?

- 投资理财与资产配置:

- 选择适合自己的投资方向,如基金、股票、房地产等,但前提是具备足够的学习能力和市场认知,并保持长期坚持的耐心。

- 培养可持续变现的技能:

- 除了本职工作,还可以探索副业、内容创作、知识付费等方式,实现多元化收入。

- 建立可复用的资产:

- 例如开发软件、写书、制作课程,或构建具有长期收益的业务模式。

总结

对于普通人来说,构建被动收入需要耐心和持续投入。尽管前期收益可能微乎其微,但一旦建立起稳固的收入体系,它将成为通往财务自由的基石。

特别是我们程序员群体,30岁后更应该将时间向被动收入构建倾斜。当前行业存在诸多不确定性:突如其来的裁员、行业周期性波动,更不用说 DeepSeek 等AI大模型的迅猛发展,可能会重塑整个就业市场。

因此,尽早开始规划和布局被动收入,才能更从容地应对未来的不确定性。早期的积累和尝试,会在未来的风险来临时成为最可靠的保障。